Nynomic hat die für das Jahr 2023 selbstgesetzten Ziele mit einem starken Q4 umsatz- und ergebnisseitig erfüllt. Für das laufende Geschäftsjahr hat der Vorstand ein Umsatzwachstum mindestens im einstelligen prozentualen Bereich und eine Fortsetzung der Margenausweitung angekündigt. Die Mittelfristziele scheinen ebenfalls gut erreichbar. Trotzdem fliegt der Titel derzeit unter dem Radar der meisten Investoren.

Als Spezialist für berührungslose Messtechnik verfügt Nynomic über eine breite Aufstellung – sowohl produktseitig als auch geografisch. Das Unternehmen hat es in den vergangenen Jahren geschafft, sich vom Komponentenanbieter zum Lösungsanbieter zu entwickeln. Dabei adressieren die Norddeutschen eine Reihe von Wachstumsmärkten. Kontinuierliche Zukäufe im Rahmen der „Buy & Build“-Strategie und langfristige strategische Technologiepartnerschaften passen da gut ins Bild. Weitere Abschlüsse könnten das Wachstum im laufenden Jahr weiter beschleunigen.

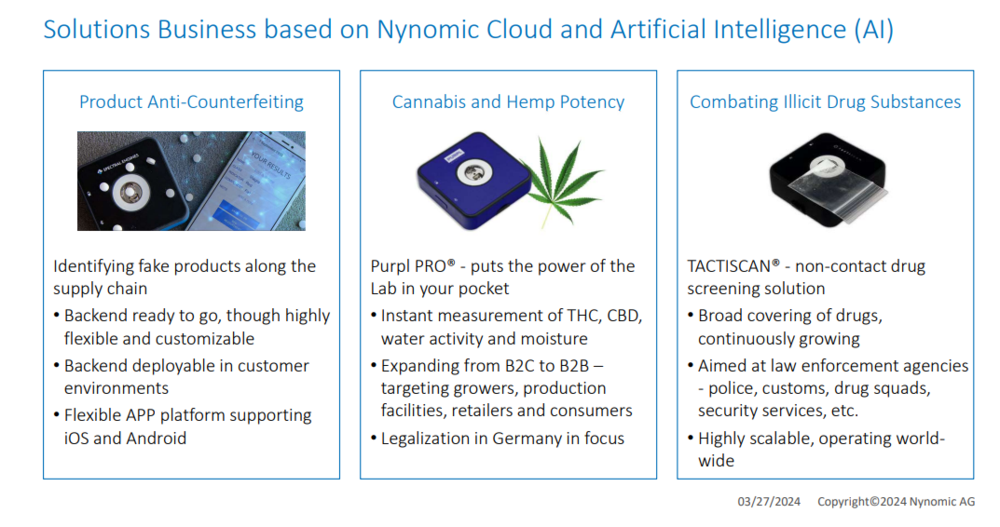

Operativ sind die Norddeutschen gut unterwegs. Der solide Auftragsbestand (31. Dezember 2023: 53,9 Millionen Euro) hat sich dem Vernehmen nach im ersten Quartal weiter gut entwickelt. Die Nachfrage von Seiten der Kunden aus dem Halbleiterbereich und ein strukturell wachsender Medizintechnikmarkt passen gut ins Bild. Zudem gehen die in 2023 abgerechneten Entwicklungsaufträge in die Serienauslieferung und auch bei dem margenstarken Lösungsgeschäft rund um die Erkennung von „Fake Medicine“ scheint man gute Fortschritte zu machen. Bei der Bestimmung der Echtheit von Medikamenten und der Bestimmung von Inhaltsstoffen von Drogen dürften wiederkehrende Umsätze nicht nur das Wachstum stimulieren, sondern auch zu nachhaltigen Margensteigerungen führen.

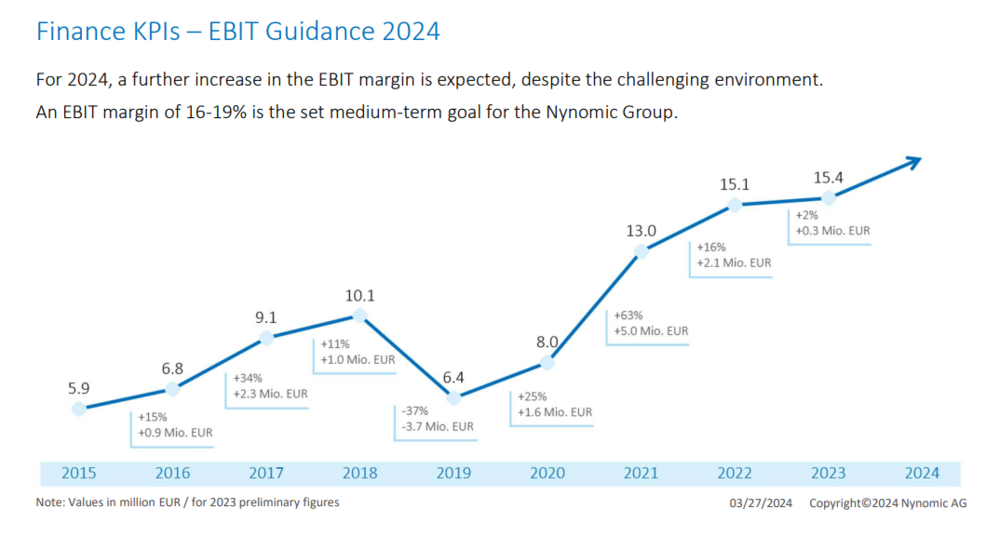

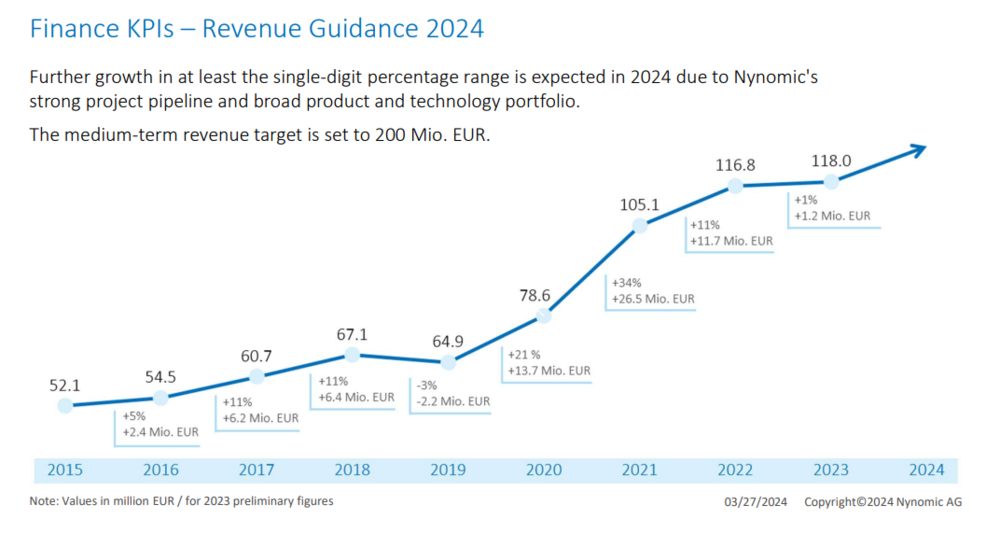

Am Ende sollte im Gesamtjahr ein zweistelliges organisches Umsatzwachstum auf 132 Millionen Euro (Vorjahr: 118 Millionen Euro) möglich sein. Die EBIT-Marge sollte dabei auf über 14 Prozent (Vorjahr: 13,1 Prozent) steigen. Der Gewinn je Aktie könnte daher Richtung 1,75 Euro (2023: 1,55 Euro) steigen.

Eine nicht von der Hand zuweisende Preismacht und enorme Skaleneffekte sollten in den Folgejahren nachhaltige Profitabilitätssteigerungen ermöglichen. Die Mittelfristziele (Umsatz: 200 Millionen Euro und EBIT-Marge: 16 bis 19 Prozent) dürften daher in den kommenden Jahren daher gut erreichbar sein, weitere Übernahmen im Rahmen der Erweiterung des Technologie- und Lösungsportfolios werden ebenfalls ihren Teil dazu beitragen.

Trotz der guten Aussichten fristet die Aktie ein Art Schattendasein. Ein Blick auf den Chart zeigt, dass der Titel in einer breiten Range seitwärts tendiert. Nach dem erfolgreichen Test der unteren Begrenzung um 28/29 Euro sollte es – auch vor dem Hintergrund der fundamentalen Aussichten – nur wieder Richtung 36/37 Euro gehen. Vor allem die künftig deutlich steigende Profitabilität in den kommenden Jahren wird aus Sicht des AKTIONÄR nicht angemessen reflektiert. Das 2024er-KGV von 17 dürfte im kommenden Jahr bereits auf 14 fallen. Risikobewusste Anleger können daher aktuelle Niveau zum Auf- oder Ausbau einer Position nutzen. DER AKTIONÄR spekuliert im Real-Depot ebenfalls auf steigende Kurse.

Real-Depot: Jetzt mit 30% Rabatt

Auf der Real-Depot-Watchlist stehen derzeit noch einige potenzielle Small-Cap-Highflyer. Interesse? Dann nutzen Sie das aktuelle Angebot und testen Sie das Real-Depot drei Monate mit 30% Rabatt. Einfach den Rabattcode REALDEAL am Ende der Bestellung eingeben und statt 210 Euro für drei Monate nur noch 147 Euro zahlen. Das Angebot gilt nur noch bis zum 15. Mai 2024.

Hinweis auf Interessenkonflikte: Aktien von Nynomic befinden sich in einem Real-Depot der Börsenmedien AG.